Toujours moins de cash, toujours plus de paiements électroniques. C’est le sens de l’histoire. Avec l’arrivée de Tap to Pay sur le marché français, les smartphones sont en mesure de supplanter les historiques Terminaux de Paiement Électroniques (TPE). Décryptage.

Tap to Pay : du paiement mobile à l’encaissement mobile

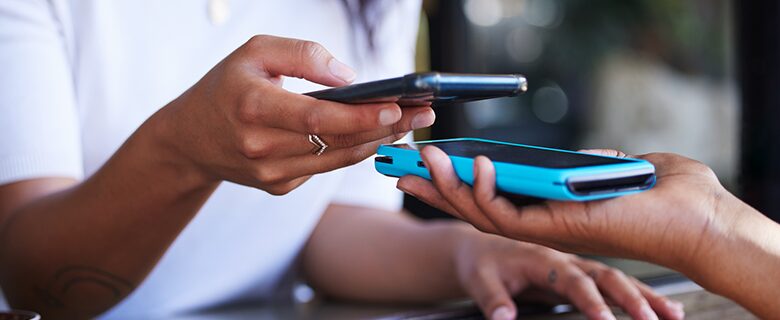

Le smartphone sert à tout… et même à téléphoner. Au fil du temps, il est devenu le réceptacle d’une multitude d’usages essentiels : paiement, titres de transport, clés d’accès ou encore identité certifiée. Cette évolution consacre l’avènement du portefeuille numérique.

Plus qu’une simple application, le portefeuille numérique centralise désormais nos cartes bancaires et nos documents officiels, au point de supplanter totalement le portefeuille physique. Si, en tant que consommateur, vous êtes habitué à utiliser des services comme Apple Pay ou Google Wallet pour régler vos achats, les commerçants saisissent eux aussi l’opportunité en adoptant l’encaissement mobile.

Le principe : utiliser le smartphone comme moyen d’encaissement, en lieu et place d’un terminal de paiement électronique, pour recevoir des paiements par carte bancaire ou par téléphone.

Sous l’effet du recul des paiements en espèces, de plus en plus d’acteurs du commerce de proximité, notamment sur les marchés par exemple, ont entrepris d’adopter le paiement mobile comme mode de paiement et sont en recherche de solutions simples et sûres pour répondre aux attentes des consommateurs.

La réponse du smartphone au SumUp

Des acteurs comme SumUp, Square ou MyPOS se sont déjà engouffrés dans la brèche. Ils proposent des TPE intégrant des cartes SIM multi-opérateurs aux commerçants, boutiques éphémères (créateurs en pop-up stores, stands saisonniers), points de vente nomades (food-trucks, marchés) ou encore services à domicile (coiffeurs, artisans), qui permettent une expérience de paiement mobile électronique pour leurs clients. Ces derniers n’ont, dès lors, plus besoin d’être associés à la connexion internet d’un smartphone pour encaisser les règlements par carte bancaire.

Mais la promesse va plus loin : utiliser directement le smartphone pour recevoir des paiements et éviter de faire appel à un équipement complémentaire.

iPhone ou Android : comment fonctionne l’application Tap to pay et comment l’obtenir ?

Bien qu’Apple ait pris l’initiative avec Tap to Pay sur iPhone, l’environnement Android n’est aujourd’hui pas en reste en matière de solutions de paiement sans contact pour les commerçants. Avec le Tap to Pay sur Android (souvent appelé technologie SoftPOS), les commerçants peuvent accepter des paiements sans contact directement sur leur smartphone.

Tap to Pay : comment l’activer et transformer son téléphone en terminal de paiement ?

Pour transformer votre smartphone en terminal d’encaissement, les prérequis techniques sont désormais très accessibles et ne demandent aucune compétence informatique particulière ou matériel supplémentaire, tant sur iPhone qu’Android.

Il vous suffit d’installer l’application d’un prestataire de paiement partenaire (comme SumUp, Revolut Business, Stripe ou votre application bancaire habituelle). L’activation se fait ensuite en quelques étapes seulement. Une fois votre compte utilisateur créé auprès du partenaire, vous devrez fournir vos coordonnées bancaires (IBAN) pour que l’argent de vos ventes soit versé sur votre compte, ainsi que des justificatifs d’identité et d’activité (Kbis, par exemple).

Après validation de votre dossier par le prestataire, le lien entre votre smartphone et votre compte bancaire est établi de manière définitive. Il vous suffit alors d’ouvrir l’application, de saisir le montant de la vente et de présenter votre smartphone au client. Ce dernier n’a plus qu’à approcher sa carte ou son propre téléphone du haut de votre appareil pour valider le règlement.

Quels iPhone sont compatibles avec Tap to Pay ?

Côté Apple, vous devez disposer d’un iPhone XS ou d’un modèle plus récent. Ces appareils intègrent nativement la technologie NFC (Near Field Communication) nécessaire à l’encaissement. Pour garantir la sécurité et le bon fonctionnement du service, l’appareil doit impérativement tourner sous iOS 17 ou une version ultérieure.

Quels téléphone Android sont compatibles avec Tap to Pay ?

Côté Android, la plupart des appareils récents équipés d’une puce NFC et d’une version système à jour (généralement Android 9 ou plus) sont compatibles.

L’encaissement mobile : combien ça coûte ?

Faire d’un smartphone un terminal de paiement mobile à part entière, présente des avantages certains en termes de praticité et d’accessibilité. D’abord parce que les smartphones se sont imposés comme des accessoires du quotidien et que leur usage est familier. Ensuite les offres financières restent attractives par rapport aux solutions actuellement proposées par les établissements bancaires. Ces dernières sont souvent complexes, coûteuses et les terminaux de paiements ne sont pas toujours mobiles. Elles intègrent non seulement des frais de mise en service, un abonnement ainsi que des commissions sur chaque transaction. Un frein à l’adoption non négligeable. Avec les solutions Tap to Pay, tout est à la fois plus simple et plus transparent.

Un TPE gratuit et sans commission ?

Le TPE a bien entendu encore toute sa place chez les commerçants et conserve des arguments en fonction des besoins et des usages (impression des tickets, cadence des paiements,…). Mais l’utilisation de son smartphone comme terminal de paiement présente un intérêt évident : elle supprime l’achat ou la location d’un équipement dédié (TPE). Pour autant, le service n’est pas totalement gratuit. Si Apple ne prélève aucune commission directe auprès des commerçants — garantissant ainsi la confidentialité des transactions — la firme se rémunère via des accords avec les prestataires de paiement. Ces derniers, comme le Groupe BPCE (Banque Populaire, Caisses d’Épargnes), Payplug, Adyen, Revolut, SumUp ou Worldline, appliquent leurs propres tarifs, généralement sous forme de commission par transaction ou d’abonnement, pour couvrir les frais de service et l’accès à la technologie d’Apple.

Sur Android, la logique est identique : aucune commission n’est versée directement à Google par le commerçant. La technologie, souvent appelée SoftPOS, est intégrée par les prestataires de paiement dans leurs applications. L’avantage pour le professionnel réside dans la diversité des appareils compatibles : n’importe quel smartphone Android récent doté d’une puce NFC peut faire l’affaire. Le modèle reste celui d’une commission prélevée par le partenaire financier (Stripe, Zettle, etc.), sans frais de location de matériel.

Un niveau de sécurité identique aux TPE traditionnels

La sécurité est souvent la première inquiétude des commerçants qui sautent le pas. Pourtant, transformer son smartphone en outil d’encaissement est aujourd’hui une méthode particulièrement sûre et ne présente pas plus de risques de fraude qu’avec un TPE classique.

Que vous utilisiez un iPhone ou un appareil Android, les données bancaires ne « voyagent » jamais librement dans votre téléphone. Elles sont traitées dans une zone totalement isolée et verrouillée, que l’on appelle une puce sécurisée. C’est un peu comme si votre téléphone contenait un second appareil minuscule, entièrement dédié au paiement, sur lequel aucune autre application ne peut intervenir.Lors de l’installation de votre application de paiement, le système vérifie automatiquement que votre smartphone possède bien cette puce de haute sécurité. Mais pas d’inquiétude, car si votre téléphone est un modèle récent équipé du sans-contact (NFC), il y a de très fortes chances pour qu’il en soit équipé.

Le système repose également sur un principe de protection très efficace : l’anonymisation des données. Concrètement, lorsque votre client approche sa carte ou son téléphone du vôtre, son numéro de carte n’apparaît jamais sur votre écran et n’est pas stocké dans votre mémoire. Il est remplacé par un code unique et temporaire qui ne sert qu’à valider la vente.

Quel montant d’encaissement maximum avec le Tap to Pay ?

Tout comme un terminal classique, le Tap to Pay accepte les paiements par carte bancaire sans contact jusqu’à 50 €. Au-delà, le client peut saisir son code secret directement sur l’écran de votre smartphone, et ce en toute sécurité grâce à une zone de saisie verrouillée par le système du téléphone. Aucune trace du code n’est enregistrée, et personne (ni vous, ni Apple, ni Google) ne peut voir ce que le client a tapé. Mais le véritable atout réside dans le paiement mobile (Apple Pay, Google Wallet) : grâce à la validation biométrique (reconnaissance faciale ou empreinte digitale), vos clients peuvent régler des montants bien supérieurs à 50 € sans jamais avoir à saisir de code sur votre appareil.

Un terminal de paiement qui accepte toutes les cartes bancaires ?

Si, à son lancement, la compatibilité de certaines cartes bancaires anciennes pouvait poser question, ce frein appartient désormais au passé. Aujourd’hui, la quasi-totalité du parc de cartes en circulation est équipée de la technologie sans contact. De plus, l’essor massif d’Apple Pay et Google Pay garantit une interopérabilité quasi totale. Le commerçant doit simplement veiller à ce que son prestataire de paiement (Stripe, SumUp, Revolut, etc.) accepte bien les réseaux utilisés par sa clientèle, tels que Visa, Mastercard ou le réseau national CB.

Ce qu’il faut retenir

- Le Tap to Pay transforme les smartphones en terminaux de paiement grâce à une simple application et au NFC.

- Apple et Google offrent des solutions similaires pour les commerçants sur iOS et Android.

- Les solutions Tap to Pay offrent praticité et transparence, avec des standards sécuritaires élevés.